মোহাম্মদ মনির হোসেন

প্রভাষক

১৫ মার্চ, ২০২৬ ০৩:২৩ অপরাহ্ণ

প্রভাষক

এটি প্রস্তুত করার নিয়মাবলী বা ধাপ:

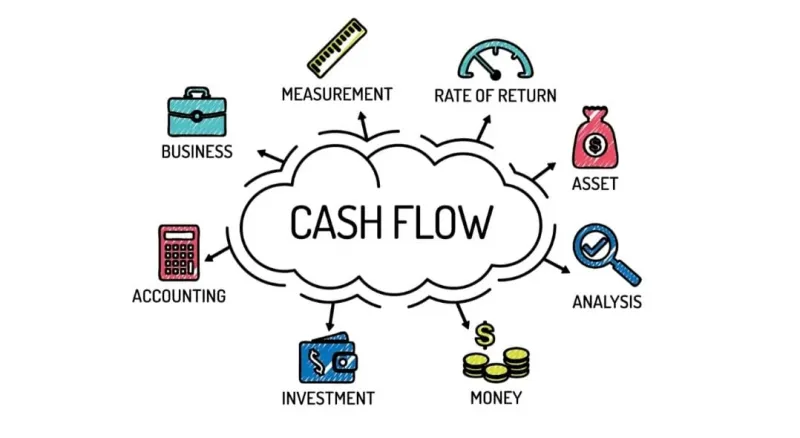

নগদ প্রবাহ বিবরণী প্রধানত দুটি পদ্ধতিতে প্রস্তুত করা যায়: প্রত্যক্ষ পদ্ধতি (Direct Method) এবং পরোক্ষ পদ্ধতি (Indirect Method)। উভয় পদ্ধতিতেই নগদ প্রবাহকে প্রধানত তিনটি কার্যক্রমে ভাগ করা হয়:

ধাপ বা কার্যক্রমসমূহ:

ক. পরিচালন সংক্রান্ত কার্যক্রমে নগদ প্রবাহ (Cash Flow from Operating Activities):

এটি প্রতিষ্ঠানের প্রধান রাজস্ব-উৎপাদনকারী কার্যক্রম থেকে নগদ অর্থের আগমন ও বহির্গমনকে নির্দেশ করে।

প্রত্যক্ষ পদ্ধতিতে: প্রধানত গ্রাহকদের কাছ থেকে নগদ প্রাপ্তি, সরবরাহকারীদের কাছে নগদ পরিশোধ, কর্মীদের বেতন-ভাতা পরিশোধ, কর পরিশোধ ইত্যাদি নগদ লেনদেন সরাসরি দেখানো হয়।

পরোক্ষ পদ্ধতিতে: নিট মুনাফা/ক্ষতিকে ভিত্তি ধরে এর সাথে অনগদ লেনদেনগুলো (যেমন: অবচয়, অবলোপন, সঞ্চিতি, স্থায়ী সম্পদের লাভ/ক্ষতি) সমন্বয় করা হয় এবং চলতি সম্পদ ও চলতি দায়ের পরিবর্তনগুলো (বৃদ্ধি/হ্রাস) সমন্বয় করে নিট নগদ প্রবাহ নির্ণয় করা হয়।

খ. বিনিয়োগ সংক্রান্ত কার্যক্রমে নগদ প্রবাহ (Cash Flow from Investing Activities):

এটি দীর্ঘমেয়াদি সম্পদ অর্জন ও বিলিবন্টন এবং এমন বিনিয়োগের (যা নগদ সমতুল্য নয়) সাথে সম্পর্কিত।

নগদ আগমন: স্থায়ী সম্পদ বিক্রয় থেকে প্রাপ্তি, বিনিয়োগ বিক্রয় থেকে প্রাপ্তি ইত্যাদি।

নগদ বহির্গমন: স্থায়ী সম্পদ ক্রয়, অন্য প্রতিষ্ঠানের শেয়ার বা বন্ড ক্রয়, ঋণ প্রদান ইত্যাদি।

গ. অর্থায়ন সংক্রান্ত কার্যক্রমে নগদ প্রবাহ (Cash Flow from Financing Activities):

এটি প্রতিষ্ঠানের মূলধন এবং ঋণের কাঠামোয় পরিবর্তন আনে এমন কার্যক্রমে নগদ প্রবাহকে বোঝায়।

নগদ আগমন: শেয়ার বা বন্ড ইস্যু করে তহবিল সংগ্রহ, দীর্ঘমেয়াদি ঋণ গ্রহণ ইত্যাদি।

নগদ বহির্গমন: লভ্যাংশ প্রদান, ঋণ পরিশোধ, শেয়ার বা বন্ড পুনর্ক্রয় ইত্যাদি।

চূড়ান্ত ধাপ:

এই তিনটি কার্যক্রম থেকে প্রাপ্ত নিট নগদ প্রবাহের যোগফলের সাথে প্রারম্ভিক নগদ ও নগদ সমতুল্যের যোগ করে সমাপনী নগদ ও নগদ সমতুল্যের পরিমাণ নির্ণয় করা হয়।

কিন্ত IAS-7 অনুসারে নগদ প্রবাহকে তিনটি শ্রেণিতে ভাগ করেছে।

নগদ প্রবাহ বিবরণী প্রস্তুতের ক্ষেত্রে দুটি পদ্ধতি অবলম্বন করা হয়। যথা- পরোক্ষ পদ্ধতি, প্রত্যক্ষ পদ্ধতি। cwiPvjb Kvhv©ewj †_‡K KZUvKv bM` cvIqv †Mj Ges KZUvKv bM` cwi‡kva Kiv nj Zv c„_Kfv‡e we‡kølY K‡i wbY©q Kivi cÖwµqv‡K cÖZ¨ÿ c×wZ e‡j| wbU Av‡qi mv‡_ PjwZ eQ‡ii m¤ú` I PjwZ `v‡qi cwieZ©b Ges AbM` †jb‡`b¸‡jv mgš^q K‡i cwiPvjbv msµvšÍ Kvh©µ‡gi bM` cÖevn wbiæcY Kivi cÖwµqv‡K c‡ivÿ c×wZ|

৩

৩ মন্তব্য