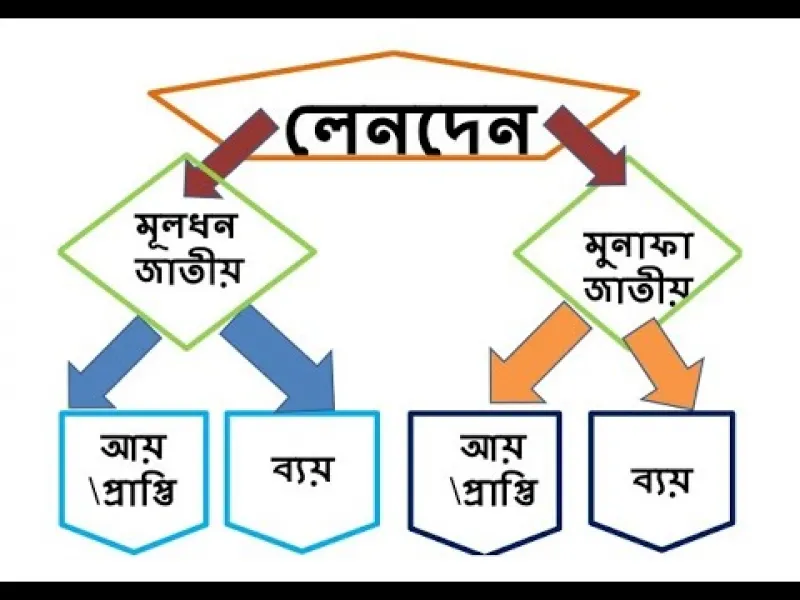

ব্যবসায়িক লেনদেনগুলোকে তাদের বৈশিষ্ট্য ও স্থায়িত্বের ভিত্তিতে প্রধানত দুই ভাগে ভাগ করা যায়: মূলধন জাতীয় ও মুনাফা জাতীয় লেনদেন।

১. মূলধন জাতীয় লেনদেন (Capital Transactions)

যেসব লেনদেন সাধারণত দীর্ঘমেয়াদী সুবিধা প্রদান করে এবং সচরাচর ঘটে না, তাদের মূলধন জাতীয় লেনদেন বলে।

- বৈশিষ্ট্য: এটি অনিয়মিত এবং এর অংক সাধারণত বড় হয়।

- উদাহরণ: জমি, আসবাবপত্র বা যন্ত্রপাতি কেনা (ব্যয়); ব্যাংক থেকে ঋণ গ্রহণ বা ব্যবসায়ে মূলধন আনা (প্রাপ্তি)।

- প্রভাব: এটি ব্যবসায়ের সম্পদ বা দায় তৈরি করে এবং এটি উদ্বৃত্ত পত্রে (Balance Sheet) দেখানো হয়।

২. মুনাফা জাতীয় লেনদেন (Revenue Transactions)

যেসব লেনদেনের সুবিধা স্বল্পমেয়াদী (এক বছরের কম) এবং নিয়মিত সংঘটিত হয়, তাদের মুনাফা জাতীয় লেনদেন বলে।

- বৈশিষ্ট্য: এটি নিয়মিত ঘটে এবং ব্যবসায়ের দৈনন্দিন কাজ পরিচালনার জন্য প্রয়োজন।

- উদাহরণ: কর্মচারীর বেতন প্রদান, দোকান ভাড়া, কাঁচামাল কেনা (ব্যয়); পণ্য বিক্রয় বা ব্যাংকের সুদ প্রাপ্তি (আয়)।