গোলাম মোস্তফা

সিনিয়র শিক্ষক

১০ সেপ্টেম্বর, ২০২৪ ০৯:৩৪ পূর্বাহ্ণ

সিনিয়র শিক্ষক

ধরনঃ সাধারণ শিক্ষা

শ্রেণিঃ দশম

অধ্যায়ঃ একাদশ অধ্যায়

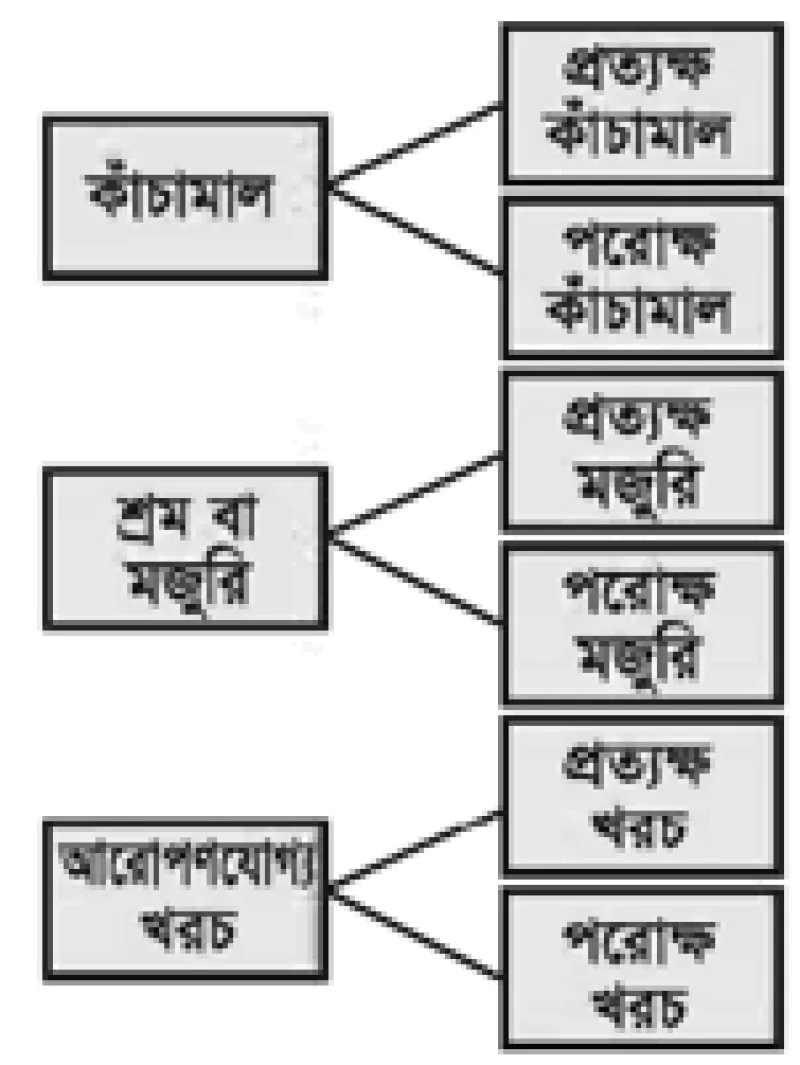

কোনো পণ্য বা সেবা উৎপাদনের ক্ষেত্রে মোট ব্যয়ের পরিমাণ নির্ণয় করাই শেষকথা নয়। যথাযথ নিয়ন্ত্রণ ও সিদ্ধান্ত গ্রহণের জন্য ব্যয় উপাদানগুলোর বিশ্লেষণ ও শ্রেণিবিভাগ করা প্রয়োজন। এ জন্য মোট ব্যয়কে উপাদান অনুযায়ী বিশ্লেষণ করা হয়। যে সকল উপকরণ ব্যয় এবং আনুষঙ্গিক উপরিখরচ নিয়ে পণ্যের বা সেবাকর্মের মোট উৎপাদন ব্যয় গঠিত হয়, তাদের প্রত্যেকটিকে ব্যয়ের উপাদান বলা হয়।

১। কাঁচামাল

i) প্রত্যক্ষ কাঁচামাল : যে কাঁচামাল উৎপাদিত পণ্যের প্রধান উপাদান এবং এর খরচ সহজে ও সরাসরিভাবে উৎপাদিত দ্রব্যের ব্যয়রূপে চিহ্নিত করা যায়, তা-ই প্রত্যক্ষ কাঁচামাল। প্রত্যক্ষ কাঁচামাল মুখ্য ব্যয়ের অন্তর্ভুক্ত করা হয়। যেমন- বই উৎপাদনে কাগজ, আসবাবপত্র তৈরিতে কাঠ, চটের জন্য পাট, চিনির জন্য ইক্ষু, সুতার জন্য তুলা কিংবা কাপড়ের জন্য সুতা হলো প্রত্যক্ষ কাঁচামাল ।

ii) পরোক্ষ কাঁচামাল : প্রত্যক্ষ কাঁচামাল বাদে অন্য সমস্ত ধরনের মালামালই পরোক্ষ কাঁচামাল বলে। অর্থাৎ যেসব কাঁচামাল উৎপাদনের জন্য সরাসরি জড়িত নয়। যেমন- শার্ট তৈরির জন্য সুতা ও বোতাম। আসবাবপত্র তৈরির জন্য পেরেক, জুতা তৈরির আঠা ইত্যাদি। পরোক্ষ কাঁচামাল পণ্য তৈরিতে সহায়ক উপাদান হিসেবে কাজ করে।

২। শ্রম/মজুরি

i) প্রত্যক্ষ মজুরি : কোনো দ্রব্য উৎপাদন করতে সরাসরি যে শ্রম জড়িত থাকে, তাকে প্রত্যক্ষ শ্রম বলে। অর্থাৎ : সেসব কারখানার শ্রমিক কাঁচামাল থেকে পণ্যকে সম্পূর্ণ উৎপাদনের দিকে নিয়ে যায় অথবা যারা আংশিক উৎপাদন স্তর থেকে আরম্ভ করে উৎপাদনটিকে পূর্ণতা দিয়ে থাকে, তাদের মজুরিকে প্রত্যক্ষ মজুরি বলে। যেমন— পাটকলে শ্রমিকের মজুরি, কাপড় বয়নের মজুরি, আসবাবপত্র প্রস্তুতের মিস্ত্রি খরচ ইত্যাদি।

ii) পরোক্ষ মজুরি : যেসব শ্রমিক সরাসরি উৎপাদন কার্যে জড়িত নয়, তবে উৎপাদন কাজে সহায়তা করে, তাদের শ্রমকে পরোক্ষ শ্রম বা মজুরি বলে। যেমন গার্মেন্টস কারখানার ম্যানেজারের বেতনকে পরোক্ষ শ্রম বলা হয়। কারণ, তার শ্রম সরাসরি উৎপাদন কার্যে জড়িত নয়। তাছাড়া তার শ্রমের ফলে উৎপাদনের পরিমাণ বৃদ্ধি পায় না।

৩। আরোপণযোগ্য খরচ :

ক) প্রত্যক্ষ খরচ :

প্রত্যক্ষ কাঁচামাল বা মজুরির আওতাভুক্ত না হয়েও যে খরচগুলো পণ্যের

সাথে সরাসরি চিহ্নিত করা যায়, তাকেই প্রত্যক্ষ খরচ বলে। এ

খরচগুলোকে আরোপণযোগ্য খরচ (Chargeable Expenses) বলা হয়।

যেমন-

খ) পরোক্ষ খরচ:

যে ব্যয় উৎপাদিত প্রত্যেকটি পণ্যের জন্য আলাদাভাবে চিহ্নিত করা যায় না- তাকেই পরোক্ষ ব্যয় বলে। যেমন- একটি টেবিল তৈরি করতে কতটুকু পেরেক খরচ হয়েছে, তা চিহ্নিত করা যায় না। এ ধরনের ব্যয়গুলোকে পরোক্ষ ব্যয় হিসাবে গণ্য করা হয়। সাধারণত কোনো প্রতিষ্ঠানের সামগ্রিক ব্যবস্থাপনার জন্য এবং এর অভ্যন্তরের বিভিন্ন প্রকারের সহায়ক কাজ ও সরবরাহ অব্যাহত রাখার জন্য পরোক্ষ ব্যয় সংঘটিত হয়ে থাকে। পরোক্ষ খরচ তিন প্রকার। যথা:

ক) কারখানা উপরিব্যয় : কারখানায় ব্যবহৃত প্রত্যক্ষ কাঁচামাল এবং

প্রত্যক্ষ শ্রম ব্যতীত উৎপাদনের অন্য যাবতীয় পরোক্ষ খরচকে কারখানা উপরিখরচ বলা

হয়। যেমন— কারখানার ভাড়া, অগ্নি বিমা/কারখানার বিমা

খরচ, বিদ্যুৎ ও পানি সরবরাহ খরচ, জ্বালানি

খরচ প্রভৃতি ।

খ) প্রশাসনিক উপরিব্যয় : অফিস

ও প্রশাসনসংক্রান্ত খরচকে প্রশাসনিক খরচ বলে। অর্থাৎ সমগ্র ব্যবসায় প্রতিষ্ঠানের

পরিচালনা ও অফিস ব্যবস্থাপনার সঙ্গে জড়িত পরোক্ষ খরচসমূহকে প্রশাসনিক খরচ বা

উপরিব্যয় বলা হয়। যেমন- অফিস কর্মচারীদের বেতন, অফিসের

ভাড়া এবং অফিসসংক্রান্ত অন্যান্য ব্যয়, যেমন- ডাক ও তার,

টেলিফোন ও বিদ্যুৎ, ছাপা ও মনিহারি, যাতায়াত খরচ, আইন খরচ ইত্যাদি।

গ) বিক্রয় উপরিব্যয় : তৈরি মাল বিক্রয় এবং বিতরণের জন্য প্রয়োজনীয় যাবতীয় খরচকে বিক্রয় ও বিলি খরচ বলে ।

এ ধরনের খরচ সাধারণত পণ্যের ফরমায়েশ সংগ্রহ, নতুন বাজার সৃষ্টি, পুরাতন বাজার বজায় রাখা ও খরিদ্দারকে আকৃষ্ট করার জন্য করা হয়ে থাকে। যেমন- বিজ্ঞাপন খরচ, শো রুম ভাড়া, বিক্রয় পরিবহন, বিক্রয় ম্যানেজার বা প্রতিনিধিকে প্রদত্ত বেতন বা কমিশন, বিক্রয় অফিসসংক্রান্ত যাবতীয় খরচ ইত্যাদি । আবার বিক্রয় পরবর্তী সময় তাকে পণ্যের সার্ভিসিং ও মেরামতের জন্য বা পণ্য বদল করে দেওয়ার জন্য যে খরচ হয়, তা-ও বিক্রয় খরচের অন্তর্ভুক্ত।